Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФОценка риска как барьера осуществления инвестиций на примере топливно-энергетического комплекса

В.И. Локтионов

кандидат экономических наук,

старший инженер отдела взаимосвязей энергетики и экономики

Институт систем энергетики

им. Л. А. Мелентьева Сибирского отделения РАН

ФИНАНСЫ И КРЕДИТ

4(484) 2012

В статье отмечается, что риск является неотъемлемой частью хозяйственной деятельности. Однако он может выступать в качестве барьера осуществления инвестиций, когда инвесторы отказываются инвестировать в сооружение новых мощностей, находя недостаточным уровень защищенности собственных капиталовложений. Определены и описаны критические уровни риска инвестиционных проектов, предложена методика оценки рискованности инвестиционных проектов, использующая анализ динамики фондового индекса. Апробация предложенного методического подхода осуществлена на примере оценки рискованности инвестиционных проектов в топливно-энергетическом комплексе

Капиталовложения всегда связаны с инвестиционным риском, под которым понимается отклонение фактической доходности от ожидаемой в отрицательную сторону. Причинами снижения фактической доходности могут быть различные факторы:

рыночные (низкий спрос на продукцию, низкие цены реализации продукции и др.);

технологические (аварии на производстве);

инфляционные и пр. Неопределенность будущих значений данных

факторов формирует инвестиционный риск проектов.

На уровень инвестиционного риска в разных областях экономической деятельности решающее воздействие оказывают, как правило, несколько риск-формирующих факторов. В реальном секторе экономики такими риск-формирующими факторами чаще всего выступают конъюнктурные показатели:

объем спроса на готовую продукцию;

цена на готовую продукцию;

стоимость сырья и материалов и др.

При наступлении определенных условий инвестиционный риск может выступать в качестве препятствия на пути осуществления реальных инвестиций. К таким условиям относятся:

достижение уровнем неопределенности основных технико-экономических показателей проектов некоторых пороговых значений;

недостаточная доходность инвестиций при данном уровне риска.

В этом случае инвестиционный риск выступает в виде барьера, когда инвесторы отказываются инвестировать в сооружение новых мощностей, находя недостаточным уровень защищенности собственных капиталовложений.

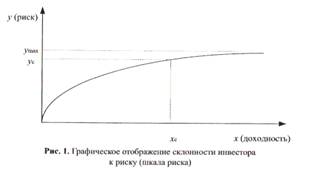

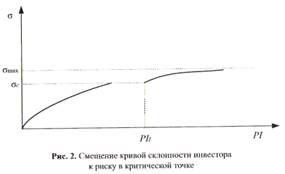

Соотношение приемлемого уровня инвестиционного риска и требуемой доходности графически отражается на кривой склонности инвестора к риску, имеющей нелинейный характер [5]: с последующим увеличением риска требуется все больший прирост доходности (рис. 1).

На шкале риска можно выделить две принципиальные точки.

Первая точка отражает максимальный уровень инвестиционного риска ут1а, при достижении которого прирост требуемой доходности стремится к бесконечности. Другими словами, максимальное значение инвестиционного риска—это то значение, при котором инвестор добровольно не согласится на инвестирование собственных средств. Данную ситуацию формально можно описать следующим образом

Второй точкой является ус — критическое значение уровня инвестиционного риска, когда прирост риска требует значительного увеличения доходности. Критическую точку можно определить следующим способом. Альтернативой реальным инвестициям являются финансовые вложения, в том числе в ценные бумаги. В экономическом анализе используют такое понятие, как рыночный портфель ценных бумаг. Рыночный портфель представляет собой условный портфель ценных бумаг, структура которого соответствует структуре основного индекса, характеризующего состояние фондового рынка страны (в России таким индексом является, например, индекс ММВБ). Предполагается, что инвестирование в рыночный портфель ценных бумаг не предусматривает дальнейшего управления портфелем (т.е. изменения долей различных ценных бумаг в портфеле), а инвестор получает среднерыночную доходность при среднерыночном риске. Соотношение риска и доходности рыночного портфеля выступает как пороговое значение эффективности для экономики, а риск рыночного портфеля — критическим значением для инвестиций.

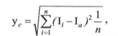

Уровень риска рыночного портфеля ценных бумаг можно найти путем определения степени волатильности фондового индекса (среднеквадратического отклонения) за ряд прошлых лет

где n — количество значений индекса;

I i — значение фондового индекса за i-й период;

I a — среднее значение фондового индекса.

Обращаясь к функции кривой склонности инвестора к риску, можно утверждать, что риск до критической точки ус не будет выступать в качестве барьера к инвестированию, если ему будет соответствовать приемлемый уровень доходности. После достижения инвестиционным риском критического уровня он будет выступать в качестве барьера, который тем сложнее преодолеть, чем сильнее фактический уровень риска превышает критический. Преодоление данного барьера возможно, если у инвестора:

во-первых, будут экономические и финансовые рычаги для хеджирования своих инвестиций;

во-вторых, будет обеспечена достаточно высокая доходность капиталовложений.

Одним из возможных способов учета барьера, создаваемого инвестиционным риском, может быть смещение кривой склонности инвестора к риску в критической точке. В традиционном анализе кривая склонности инвестора к риску непрерывна. Когда же риск проявляет свойство барьера, можно утверждать, что в некоторой критической точке происходит разрыв кривой и ее смещение вправо, что вызвано скачкообразным увеличением требуемой доходности (рис. 2).

В ходе анализа эффективности реальных инвестиций определяются их рискованность и доходность, находится показатель соотношения доходности и риска, который затем сопоставляется с показателем соотношения доходности и риска рыночного портфеля ценных бумаг.

Учет риска как барьера реализации реальных инвестиций является актуальной задачей, остро проявляющейся в топливно-энергетическом комплексе (ТЭК), который является одной из важнейших отраслей народного хозяйства. Предлагаемый методический подход может быть использован для анализа рискованности и эффективности инвестиционных проектов в ТЭК. Однако необходимо отметить, что особенностью учета риска как барьера при осуществлении реальных инвестиций является интервальная неопределенность исходных данных, присущая крупномасштабным инвестиционным проектам в ТЭК. Данное обстоятельство обусловлено следующими причинами:

крупномасштабные проекты в ТЭК являются долгосрочными, что приводит к необходимости прогнозировать изменения социально-экономических показателей на отдаленное будущее;

при оценке последствий реализации крупномасштабных проектов трудно спрогнозировать реакцию внешней среды (эффект обратной связи): реализация крупномасштабного проекта приводит к изменению конъюнктуры рынка, а значит, может привести к изменению основных экономических показателей;

сложность использования статистического метода для получения распределений вероятностей переменных ввиду уникальности, которой обладает каждый крупномасштабный проект в ТЭК;

мировые энергетические рынки характеризуются высокой нестабильностью конъюнктуры, что оказывает сильное влияние на цены в ТЭК России, значительная часть продукции которого экспортируется.

В результате высокой неопределенности исходных данных для ряда факторов (например, для цены на энергоносители, для объема спроса и т.д.) очень сложно получить достоверные распределения вероятностей будущих значений. В то же время возможен прогноз интервалов будущих значений той или иной переменной, вероятность попадания в который стремится к единице. Интервальная неопределенность создает сложности в использовании традиционных методов оценки и учета риска при анализе эффективности инвестиций, поскольку они используют заданные распределения вероятностей.

В условиях интервальной неопределенности инвестиционный риск проектов капиталовложений в ТЭК целесообразно определять через расчет надбавки за риск (Δr) к ставке дисконтирования. Для этого необходимо рассчитать максимальный и минимальный уровень инвестиционных показателей № К при наилучших и наихудших условиях реализации проекта. Далее при расчете NVP при наиболее благоприятном варианте находится такое значение ставки дисконтирования, которое приравняло бы его значение к значению чистого дисконтированного дохода при наихудших условиях. Разница между этими двумя ставками дисконтирования отражает инвестиционный риск (Δr), связанный с неопределенностью технико-экономических показателей проекта.

В этих условиях предлагается следующая модификация описанного способа учета риска как барьера. Критическое значение инвестиционного риска определяется через динамику фондового индекса. Однако риск в данном случае необходимо выразить не через среднеквадратическое отклонение, а через показатель надбавки за риск (Δr).

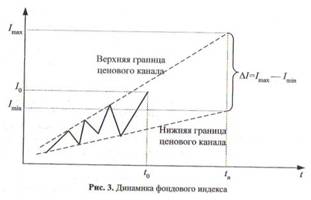

Используя инструменты технического анализа, можно графически определить минимальное и максимальное значения фондового индекса в определенный момент времени в будущем. Для этого на графике, отражающем динамику фондового индекса (рис. 3), необходимо, получив данные за некоторый период, построить ценовой канал и провести его границы в будущее [6].

Если инвестиции будут осуществлены в рыночный портфель, тогда за период с 10 до сл ожидаемый прирост доходности инвестиций можно определить по следующей формуле:

где PI j — ожидаемая доходность рыночного портфеля;

&lamda; — коэффициент пессимизма—оптимизма из формулы Гурвица;

I max — максимальное значение фондового индекса, определяемое верхней границей ценового канала;

I min — минимальное значение фондового индекса, определяемое нижней границей ценового канала;

r, n — ставка дисконтирования и количество периодов соответственно;

I 0 — базисное (текущее) значение фондового индекса.

С помощью расчета надбавки за риск Дг для рыночного портфеля можно оценить уровень его риска и сопоставить с его доходностью. Данное соотношение доходности и риска рыночного портфеля будет критическим для оценки эффективности осуществления прямых инвестиций в ТЭК.

Для наглядности рассмотрим предлагаемый способ оценки рискованности прямых инвестиций на примере анализа четырех возможных вариантов использования Ковыктинского газоконденсатного месторождения, находящегося в Иркутской области.

Первый вариант использования месторождения — подключение Ковыктинского месторождения к единой системе газоснабжения (ЕСГ) в районе Проскоково предполагает строительство газопровода протяженностью 2 800 км с капиталовложениями 4,5—4,9 млрд долл. и с эксплуатационными затратами на транспорт 4,8—5,3 долл. /м3/ 1 000 км. Цена газа в пункте присоединения к ЕСГ после окончания строительства газопровода составит 75—95 долл./1 000 м3. При этом в расчетах учитывалась динамика цен на газ за период эксплуатации. Объем прогнозируемого спроса составляет 30—31 млрд м3 в год [2].

Второй вариант — подключение Ковыктинского месторождения к ЕСГ с предварительным извлечением гелия. В этом случае потребуются дополнительные капиталовложения в размере 1,8—2 млрд долл. Выработка гелия составит 70—75,7 млн м3 в год при цене от 2 до 3 долл./м3 и при эксплуатационных затратах — 75—83 млн долл. в год. [3].

Третий вариант — постройка ТЭС на Ковыктинском месторождении потребует 3,7—5 млрд долл: Цена экспортируемой в Китай электроэнергии (29,5—31 млрд кВт-ч в год) прогнозируется в диапазоне 5—7,5 цент/кВтч. Объем потребляемого природного газа при его цене на месте добычи в интервале от 45 до 60 долл./1 000 м3 составит 4,7 млрд м3 в год [1].

Четвертый вариант — энерготехнологическое использование газа предполагает получение сжиженного природного газа (СПГ), гелия и электроэнергии. Процесс получения СПГ и выделения гелия связан с охлаждением природного газа (ПГ) до очень низких температур и требует значительного потребления электроэнергии. Поэтому экономически целесообразным является комбинирование в одной энерготехнологической установке (ЭТУ) процессов производства СПГ и электроэнергии. Схема такой установки разработана в Институте систем энергетики Сибирского отделения РАН. Сооружение завода с 10 модулями ЭТУ потребует примерно 5—6 млрд долл. [4].

Прогнозируемая цена СПГ в Иркутской обл. без учета затрат на транспорт составляет 170—210 долл./т условного топлива (у. т.); цена реализуемой электроэнергии — 3-5 цент./кВт*ч. Прогнозируемые объемы производства СПГ составляют 15-16 млн т у. т. (9—9,6 млн т натурального топлива СПГ); электроэнергии — 11,8-12,4 млрдк Вт*ч.; гелия — 62-65 млн м3. Средняя цена потребляемого природного газа принята в диапазоне 45—60 долл./1 000 м3 при годовом его потреблении в размере 22 млрд м3.

Инвестиционные показатели ЛГРК рассматриваемых вариантов капиталовложений представлены в табл. 1. Инвестиционный риск проектов определяется с помощью описанного способа расчета надбавки за риск (Δr).

Таблица 1. Инвестиционные показатели проектов освоения Ковыктинского месторождения, млрд долл.

| Проект | NPV max | NPV min | Δr |

| Подключение к ЕСГ | 1,42 | -0,38 | 3 |

| Подключение к ЕСГ с извлечением гелия | 2,87 | 1 | 2,9 |

| Строительство ТЭС | 3,71 | -0,82 | 11 |

| Сооружение ЭТУ | 6,17 | -0,01 | 10,4 |

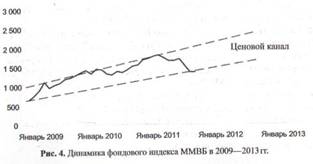

На первом этапе анализа необходимо оценить рискованность и доходность рыночного портфеля ценных бумаг. Для этого на рис. 4 отражены динамика фондового индекса ММВБ и прогноз коридора его значений на годовую перспективу. График построен по ценам закрытия месяцев. В связи с тем, что в 2008 г. произошел мировой финансовый кризис, который привел к падению фондового индекса ММВБ в 3 раза, представляется необоснованным использовать докризисные ретроспективные данные. Первоначальной точкой расчета может служить январь 2009 г., когда начался процесс восстановления отечественного финансового рынка.

Особенностью расчета доходности вложений в рыночный портфель является среднесрочный период расчета (до 3 лет), поскольку прогноз изменений стоимости рыночного портфеля за более длительный период времени осложняется высокой нестабильностью долгосрочной конъюнктуры фондового рынка. Для того чтобы результаты оценки доходности и риска проектов в ТЭК и на фондовом рынке были сопоставимы (ввиду значительных различий в сроках инвестирования), был использован известный метод цепного повтора в рамках общего срока действия проектов, который предполагает циклическое повторение более короткого проекта до продолжительности более длительного. В настоящем случае период финансовых инвестиций продлен до 26 лет, причем один шаг предполагает инвестирование, следующий — получение дохода.

Минимальное и максимальное ожидаемые значения индекса ММВБ составляют 1 700 и 2 400 соответственно. Расчеты показали, что в случае вложения средств в рыночный портфель ценных бумаг при ожидаемой доходности капиталовложений в 74% инвестиционный риск, определяемый Аг, составляет 35,2%.

Для расчета ожидаемой доходности инвестиций PI необходимо для каждой интервальной переменной (х) найти точечное значение с помощью формулы Гурвица при значении коэффициента пессимизма—оптимизма, равном 0,3

Затем на основе дискретных данных находится ожидаемая доходность. Результаты расчета показателей эффективности для рассматриваемых проектов приведены в табл. 2.

Таблица 2. Показатели риска и доходности проектов

| Проект | Уровень риска ΔR | Ожидаемая доходность PI | Показатель эффективности PR (PR=PI/ΔR) |

| Подключение к ЕСГ | 3 | 38 | 12,7 |

| Подключение к ЕСГ с извлечением гелия | 2,9 | 2,5 | 0,86 |

| Строительство ТЭС | 11 | 28 | 2,5 |

| Сооружение ЭТУ | 10,4 | 50 | 4,8 |

| Финансовые вложения в рыночный портфель | 35,2 | 74 | 2,1 |

Из четырех проектов наиболее эффективным с точки зрения соотношения риска и доходности является подключение Ковыктинского месторождения к ЕСГ без извлечения гелия. При этом пороговым значением показателя PR является 2,1. При достижении показателем соотношения доходности и риска значений 2,1 и ниже риск начинает выступать барьером на пути к реализации инвестиционных проектов в ТЭК. На рис. 5 изображены положения рассматриваемых вариантов относительно кривой, отражающей предельно допустимое соотношение доходности и риска инвестиций.

Из графического представления результатов расчета видно, что наиболее эффективным проектом с позиции соотношения инвестиционного риска и дохода является вариант подключения Ковыктинского месторождения к ЕСГ без извлечения гелия. При этом только один из рассматриваемых проектов находится в зоне, в которой риск начинает выступать в качестве барьера реализации инвестиций (заштрихованные области рис. 5) — подключение месторождения к ЕСГ с предварительным извлечением гелия. Низкая эффективность данного варианта объясняется тем, что выделение гелия из газовой смеси осуществляется с помощью низкотемпературных процессов, являющихся крайне энергозатратными. После выделения гелия природный газ в жидкой форме необходимо газифицировать для его дальнейшего транспортирования по системе газопроводов. Данный вариант капиталовложений может быть осуществлен только при условии повышения его экономической эффективности. Это может быть сделано либо за счет снижения инвестиционного риска, либо за счет повышения доходности до уровня выше 6,09, при котором показатель PR будет иметь значение выше порогового 2,1. Повышение доходности или снижение риска могут быть обеспечены усилиями государства, заинтересованного в развитии производства гелия, являющегося стратегически важным сырьем.

Таким образом, на основе вышеприведенной методики, используя анализ динамики фондового индекса, можно оценивать критические значения риска инвестиционных проектов, когда риск начинает выступать в качестве барьера на пути осуществления капиталовложений.

Список литературы

1. Кононов Ю.Д., Кононов Д.Ю. Оценка конкуренции электростанций // Электрические станции. 2009. № 6.

2. Кононов Ю.Д., Ступин П.В. Учет неопределенности внешних условий при выборе вариантов экспорта газа // Энергетическая политика. 2006. № 4.

3. Санеев Б.Г., Платонов Л.А., Майсюк Е.П., Ижбулдин А.К. Газохимические комплексы на востоке России: предпосылки создания // Энергетическая политика. 2008. № 4.

4. Степанов В.В. Оптимизационные исследования ЭТУ комбинированного получения СПГ и электроэнергии с извлечением гелия. Системные исследования в энергетике. Иркутск: ИСЭМ СО РАН. 2007.

5. Шарп У.Ф., Александр Г.Дж., Бэйли Дж.В. Инвестиции. М.: ИНФРА-М. 2003.

6. Элдер А. Как играть и выигрывать на бирже. Психология. Технический анализ. Контроль над капиталом. М.: Альпина Бизнес Букс. 2007.